三七互娛近期揭曉了其2024年度的財務報告,揭示了公司在過去一年中的經營概況與戰略走向。

在財務數據方面,三七互娛實現了174.41億元的營收,同比增長5.4%,扣非凈利潤達到25.91億元,增幅為3.76%。盡管整體增長較為平緩,但公司在第四季度通過有效的成本控制,實現了7.76億元的凈利潤,同比增長高達66.33%。

在產品線方面,三七互娛在小游戲領域動作頻頻,推出了《無名之輩》、《靈劍仙師》、《帝國與魔法》及《時光雜貨店》等多款作品。而在APP產品線上,國內上線了《時光雜貨店》(模擬經營)和《三國群英傳:鴻鵠霸業》(SLG),海外則推出了《MU: Dark Epoch》(MMO)等產品。不過,除了《時光雜貨店》表現尚可外,其余產品尚未掀起太大波瀾。

值得注意的是,三七互娛在分紅政策上顯得頗為慷慨。2024年度,公司拿出了22億元進行現金分紅,占凈利潤的比例高達82.29%,近三年累計分紅更是超過了57億元。這一分紅力度不僅遠超同行吉比特,甚至與部分銀行股相比也不遑多讓。三七互娛還計劃將這一高分紅政策延續至2025年。

然而,三七互娛在研發投入上的收縮卻引發了外界的關注。2024年度,公司研發費用為6.46億元,與上年持平,研發人員數量減少了10%,研發費率遠低于米哈游等競爭對手。與此同時,公司的銷售費用卻高達97.12億元,同比增長6.84%,銷售費用率約為55.7%。

盡管三七互娛在AI領域有所布局,運用AI技術生成的2D美術資產占比超過80%,3D輔助生成超過30%,70%的廣告視頻由AI參與制作,但AI目前更多作用于降本增效,而非顛覆性的玩法創新。三七互娛的小游戲大多仍在復制“模擬經營+輕度社交”的成熟模式,AI在敘事創新、玩法突破上的作用有限。

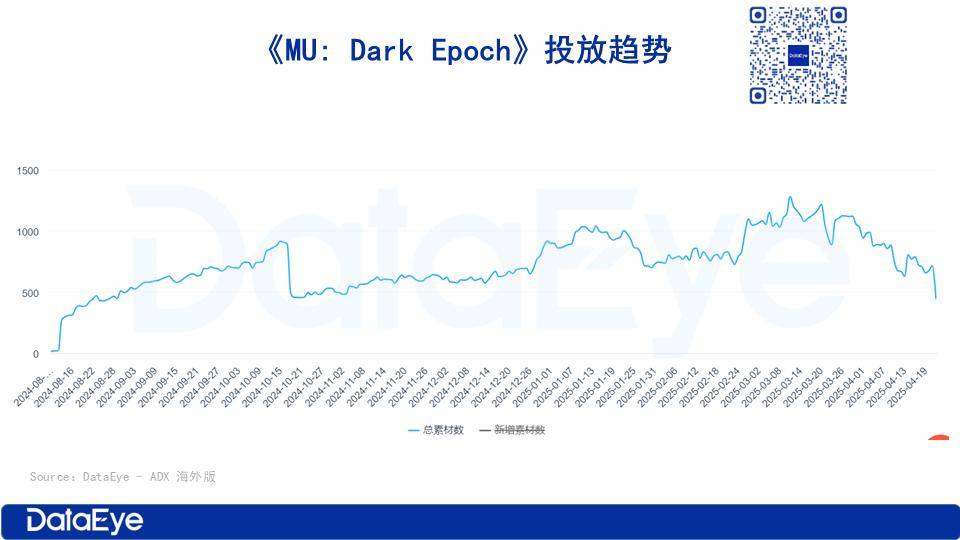

在海外市場方面,三七互娛的表現相對穩健。2024年度,公司國內游戲收入達到117.19億元,占整體營收的67%;海外市場貢獻57.22億元收入,占比33%,雖略有下滑,但仍保持了穩定的增長態勢。拳頭產品《Puzzles & Survival》在出海手游收入榜中位列第八,但流水已呈現下滑趨勢。新游《MU: Dark Epoch》雖然持續投放廣告,但累計收入尚不足以扛起增長大旗。

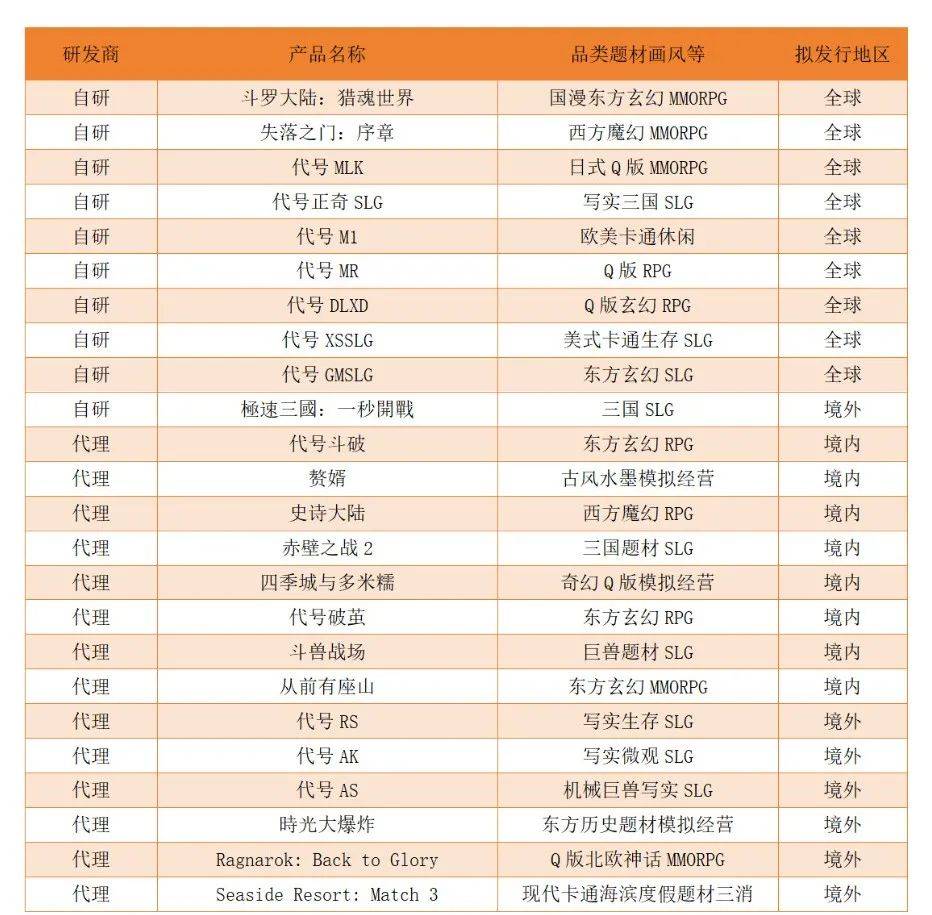

從產品儲備來看,三七互娛擁有超過20款游戲儲備,涵蓋西方魔幻、東方玄幻、三國、現代、古風等多種題材。后續國內外產品仍以MMORPG、SLG、休閑三大品類為主,斗羅IP、斗破蒼穹IP、三國題材儲備豐富。如何在成熟IP、題材與玩法中融入創新元素,將成為三七互娛海外市場進一步增長的關鍵。

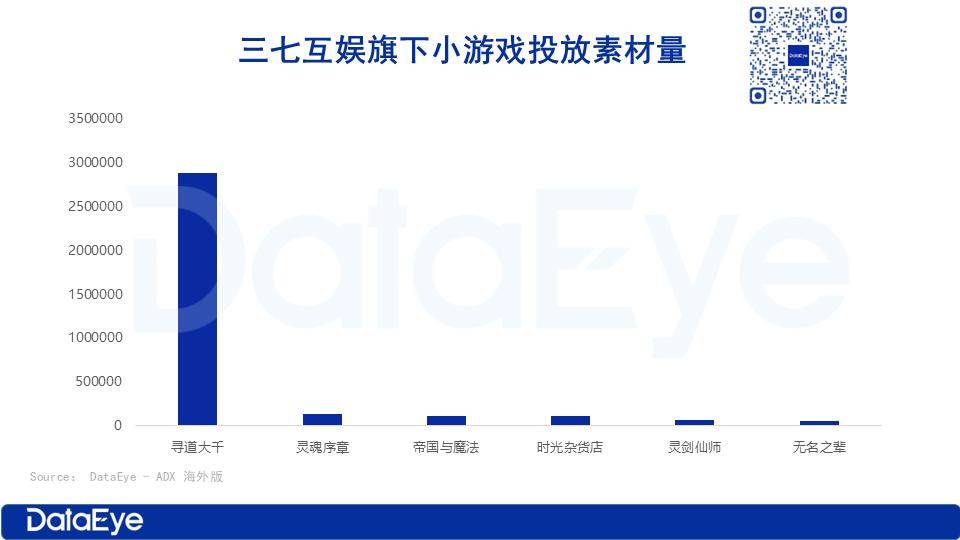

近年來,三七互娛將業務重心投向小游戲賽道,多款小游戲產品表現亮眼。作為“買量大廠”,三七互娛在小游戲推廣端持續重金投入,旗下《尋道大千》長期穩居微信小游戲買量榜首位,《帝國與魔法》、《時光雜貨店》等新品也投放了大量素材。小游戲業務憑借其研發周期短、成本可控的特點,成為了三七互娛新的收入增長點。

然而,三七互娛的小游戲業務高度依賴買量驅動,高買量、低復購的商業模式仍面臨挑戰。隨著市場競爭的加劇,三七互娛能否持續打造爆款小游戲,仍需時間檢驗。