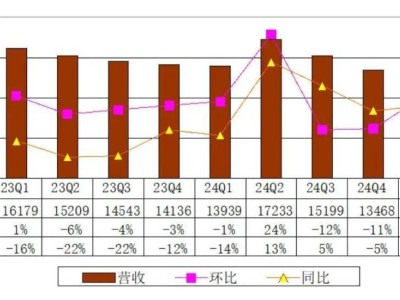

近期,貴州茅臺發布了其2024年度的財務報告,數據顯示公司依然保持了增長態勢。然而,在這份備受矚目的年報中,茅臺提出了一個令人意外的經營目標:2025年的營業總收入計劃較上一年度增長約9%。

這一增速目標標志著近八年來,茅臺首次將增長預期調至個位數。自2017年起,茅臺一直將營收增速設定在10.5%至15%之間,而此次的調整,也成為了茅臺上市以來第二低的增速目標。

這一變化無疑反映了行業面臨的嚴峻挑戰。作為中國高端白酒的領軍品牌,53度飛天茅臺不僅是一瓶酒,更被視為一種“硬通貨”,象征著資產的保值增值。然而,隨著飛天茅臺批發價格的下滑,長期形成的“茅臺信仰”正面臨前所未有的考驗。

茅臺之所以能夠穩坐神壇,價格堅挺,離不開其強大的品牌力、獨特的釀造工藝、產地的稀缺性以及精心構建的渠道體系。這些因素共同賦予了茅臺消費屬性、社交屬性乃至金融屬性。然而,隨著市場環境的變化,這些因素正經歷著前所未有的挑戰。

首先,消費信心的變化對茅臺產生了直接影響。作為高端消費品,茅臺的商務宴請和禮品饋贈屬性極強,對經濟的敏感度遠高于普通消費品。當前,高端消費受到抑制,商務活動減少,送禮需求降溫,直接削弱了茅臺的剛性需求。

以往那種“不問價格、只求真品”的消費場景,逐漸被更加審慎的消費決策所取代。這種變化并非茅臺獨有,而是整個奢侈品和高端消費行業面臨的共同壓力。

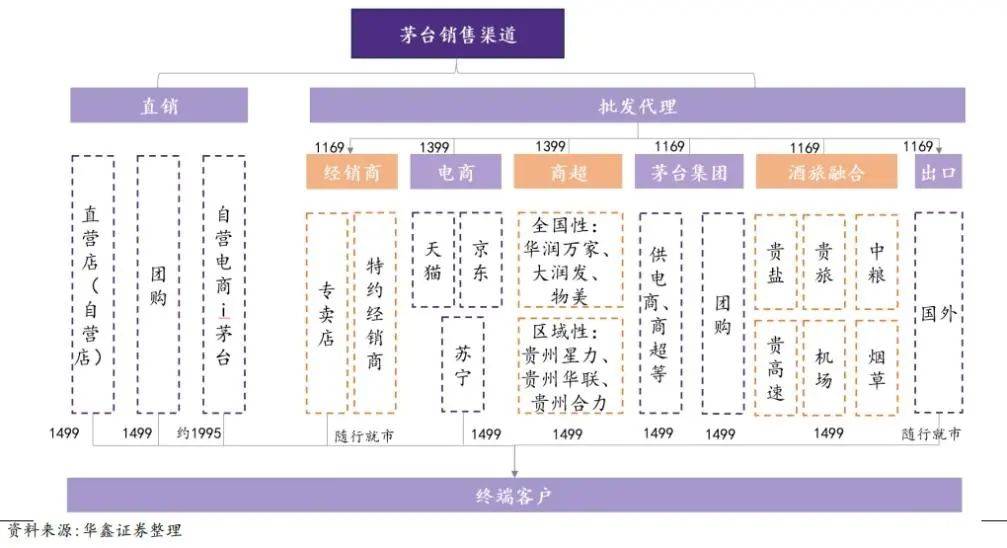

其次,茅臺在市場供需關系中的微妙變化也不容忽視。長期以來,茅臺通過嚴格控制出廠量和復雜的經銷商體系,維持了市場的“緊平衡”。然而,近年來茅臺加大了直銷渠道的建設和放量,這一策略雖然旨在提升盈利能力、打擊黃牛,但當供給端發生變化,而需求端又顯露疲態時,價格下行成為了必然結果。

最后,茅臺金融屬性的褪色更是動搖了其價格的“錨點”。過去幾年,茅臺酒被賦予了過強的金融屬性,大量社會資金將其視為投資標的,期待價格持續上漲。然而,這種建立在“永漲不跌”預期之上的“游戲”終究難以持續,當神話破滅,價格出現實質性、持續性的下跌。

茅臺的成功并非僅源于一瓶酒本身,更是一套復雜的商業運作體系和品牌敘事的成功。然而,隨著社會發展和代際更迭,年輕一代消費者的口味偏好、品牌認知和消費習慣正在發生變化,茅臺的吸引力能否持續受到了質疑。

為了應對這一挑戰,茅臺嘗試推出冰淇淋、巧克力等跨界產品,以及推廣相對年輕化的產品系列,但其效果仍有待觀察。品牌之外,茅臺獨特的產銷體系與渠道管控也是其成功的關鍵。然而,隨著直銷渠道的加強,如何管理好增加的供應量而不沖擊市場信心,成為了茅臺必須解決的難題。

站在當前節點觀察茅臺,其價格的波動只是表象,背后是商業邏輯、市場環境和發展戰略的深刻調整。需求結構的重塑與代際交替的壓力、渠道改革的推進以及行業競爭格局的變化,都對茅臺構成了嚴峻的挑戰。

對于投資者而言,面對股價徘徊在1500元左右的茅臺,需要更加冷靜與審慎。投資茅臺已不能再簡單地視為持有“永恒資產”,必須認識到其周期性、市場風險和潛在的增長天花板。

茅臺價格的波動甚至下跌,或許正是市場回歸理性的前奏。它提醒我們,即便是最耀眼的商業神話,也終將回歸真實的市場需求,尋找其真正的價值坐標。