鉅泉科技(688391.SH),作為2022年科創板上市中少數股價突破百元的明星企業,其股價走勢卻與市場預期大相徑庭,呈現“上市即巔峰”的態勢。自上市以來,公司業績持續下滑,尤其是今年一季度,歸母凈利潤更是遭遇了腰斬,這一狀況也引起了上交所的密切關注。截至目前,公司股價已跌至26.96元,相較于發行價115元,跌幅超過七成。

在近日對上交所問詢的回復中,鉅泉科技詳細闡述了其面臨的業績困境。在半導體行業的特殊時期,公司曾憑借芯片提價策略實現了業績的高速增長。然而,隨著市場環境的變化,這一價格驅動策略失效,公司業績開始承壓。與此同時,公司押注的智能電表及智能電網設備迭代市場也遭遇了產業化難題,導致三個募投項目不得不延期實施。對于高度依賴智能電網行業的鉅泉科技而言,這無疑是一場嚴峻的挑戰。

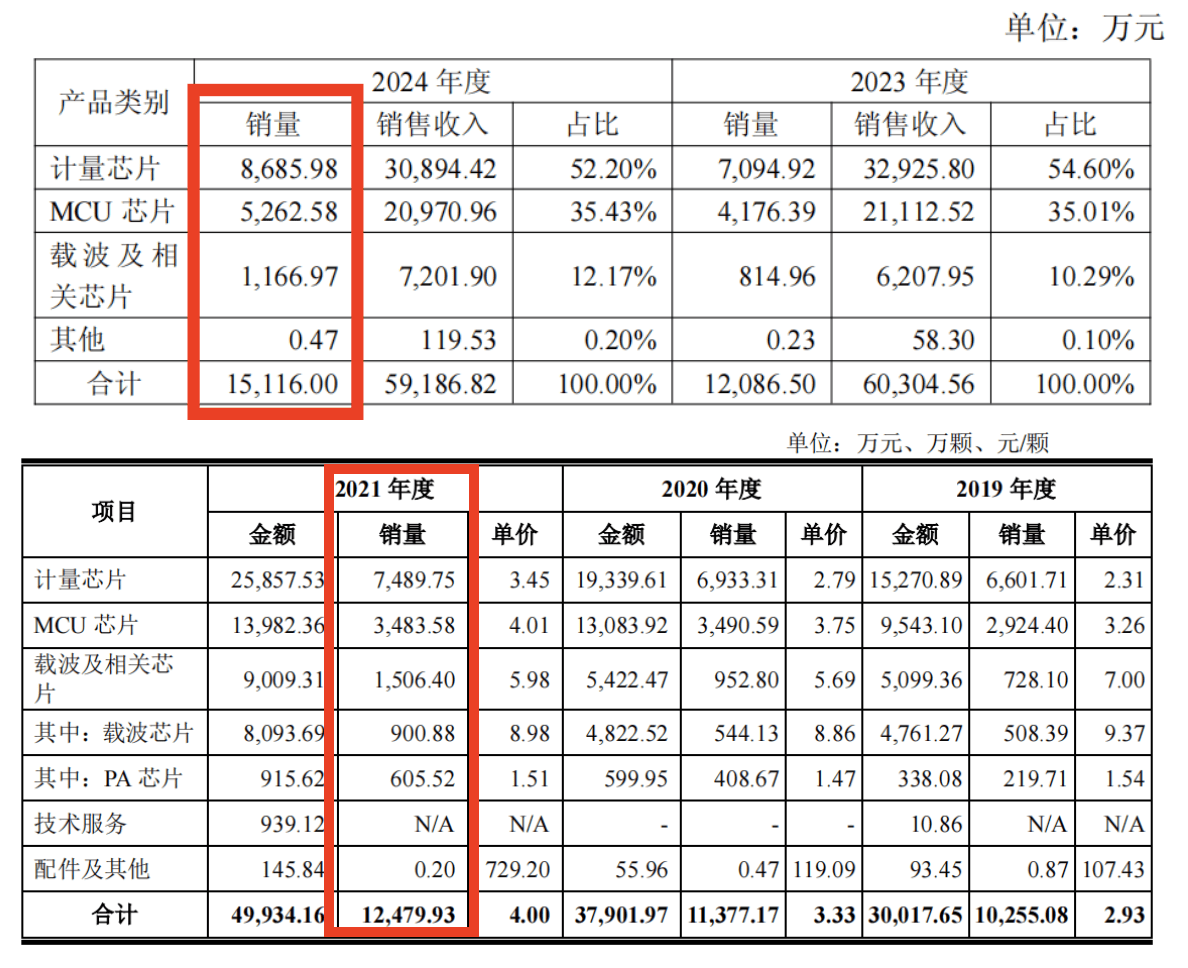

業績下滑的根源在于產品單價下滑導致的毛利率降低。盡管核心產品銷量遠超上市前,但由于降價壓力,毛利率同比降低了5.55%。在營收僅同比下降1.85%的情況下,公司歸母凈利潤卻同比下滑了28.8%,創下了近四年來的最差成績。這一反差與公司2019年至2022年歸母凈利潤均保持50%以上的增速形成了鮮明對比。

鉅泉科技的主要產品包括電能計量芯片、智能電表MCU芯片、載波通信芯片以及BMS芯片,其中九成左右的收入來自智能電網行業。國家電網有限公司和中國南方電網有限責任公司作為智能電網行業的兩大巨頭,其每年的招標量直接決定了行業的市場規模。盡管2024年兩網公司的招標數量和金額仍在攀升,但鉅泉科技的業績卻并未因此受益。

更深層次的原因在于,往日依靠提價驅動的增長紅利已經消失。在2023年之前,全球半導體產能緊張、市場需求旺盛,鉅泉科技擁有提價權,得以通過提價對沖成本上漲。然而,隨著芯片產能逐步釋放和市場需求穩定,芯片產品價格調整成為行業普遍現象,提價助推業績增長的邏輯已不復存在。

為了尋求業務增量,鉅泉科技近年來在兩大方向上發力。一是布局BMS芯片,試圖擴大產品應用領域;二是通過IPO募投項目撬動智能電網行業潛在增量市場。然而,BMS芯片領域尚處于起步階段,而智能電網行業的增長空間也遭遇了挑戰。公司IPO超募的9.8億元中,有三個項目全部押注于兩網公司未來對智能電表和電網終端設備的大批量迭代。然而,這些項目進展并不理想,不僅全面延期,且全面虧損。

具體來說,雙芯模組化智能電表之計量芯研發及產業化項目、管理芯研發及產業化項目以及智能電網雙模通信SoC芯片研發及產業化項目均遭遇了延期和虧損。這些項目原本是公司未來業績的重要增長點,但受智能物聯表仍處于小批量試點驗證階段以及SoC芯片不具備成本優勢等因素的影響,市場需求釋放延緩,項目進展受阻。

盡管面臨諸多挑戰,但鉅泉科技仍然堅信智能物聯表和雙模通信產品是兩網公司設備迭代的必然趨勢。公司表示,未來將有序推進以上項目的實施,以期在未來市場中占據有利地位。