在中國機器狗行業這片新興且充滿活力的領域,多家企業正競相角逐,推動技術創新與市場拓展。行業內的主要參與者包括建設工業、晶品特裝、中堅科技、申昊科技、光格科技、漢王科技以及景業智能等上市公司,它們通過不同路徑探索機器狗技術的商業化應用。

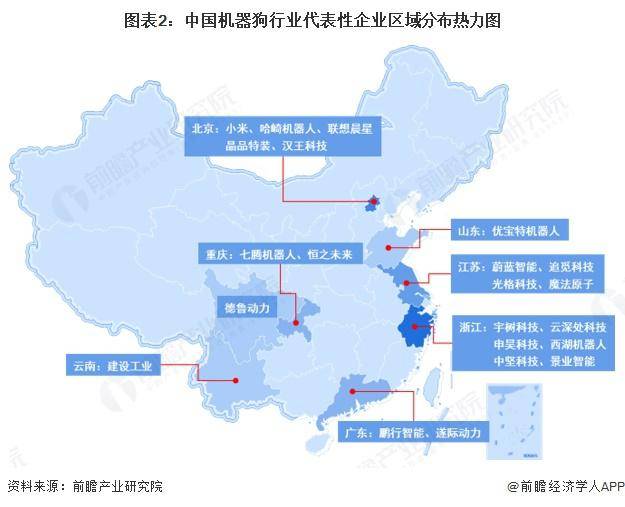

機器狗,這一基于仿生學原理設計的四腿機器人,因應用場景和需求差異而展現出多樣化的產品形態。行業內不同細分領域內的競爭者各具特色,形成了多元化的競爭格局。從地域分布來看,中國機器狗行業的代表性企業多集中于中東部地區,尤其是浙江、北京和江蘇等地,這些區域成為機器狗技術研發與產業化的重要基地。

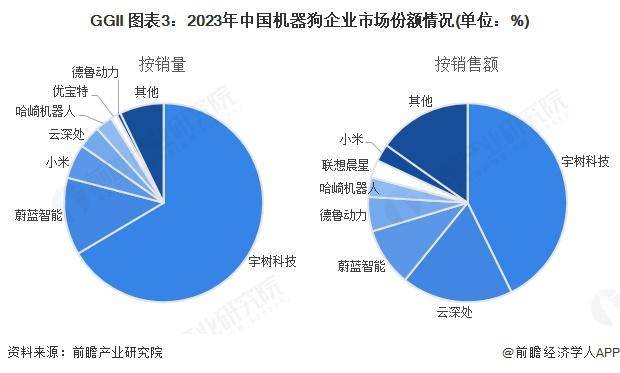

在市場份額方面,宇樹科技、蔚藍智能和云深處科技憑借強大的技術實力和市場表現,成為中國機器狗行業的領軍企業。2023年數據顯示,宇樹科技在機器狗銷量上占據絕對優勢,市場份額高達66.46%,蔚藍智能緊隨其后,占據12.59%的份額。而在銷售額方面,宇樹科技同樣領先,市場份額為42.74%,云深處科技和蔚藍智能則分別占據18.09%和9.53%的份額。這些數據表明,中國機器狗行業市場集中度較高,前幾家龍頭企業主導了市場的發展方向。

進一步分析市場集中度,2023年中國機器狗銷量前三家企業所占市場份額總和達到84.7%,前五家企業則占據了92.1%的市場份額;在銷售額方面,前三家企業所占市場份額為70.4%,前五家企業為79.1%。這些數據進一步印證了機器狗行業的高度集中性。

在業務布局方面,國內機器狗企業紛紛加大研發投入,通過自主研發、投資科研團隊或與行業領軍企業合作等方式,深化機器狗技術的布局與應用。華東地區作為經濟發達、技術實力雄厚的區域,成為大多數機器狗上市公司的重點布局地。同時,部分企業如中堅科技、漢王科技等,也在積極拓展海外市場,國外業務占比顯著。

從競爭狀態來看,中國機器狗行業面臨著多方面的挑戰與機遇。技術迭代迅速,頭部企業競爭激烈,使得行業內競爭壓力持續加大。同時,上游供應鏈方面,雖然產品供應充足,但部分關鍵零配件依賴進口,導致上游企業對機器狗行業的議價能力較強。下游市場方面,客戶需求多樣化且場景差異大,消費者議價能力中等。作為新興行業,機器狗在多地形適應性和交互功能上的獨特性使其替代品威脅較弱。然而,隨著智能機器人產業的快速發展和準入門檻的降低,新進入者威脅逐漸加大,傳統機器人廠商也可能橫向擴展進入這一領域。