港股打新盛宴正酣,資金涌動。根據WIND數據顯示,今年以來多只新股獲得超額收益,賺錢效應持續引爆市場熱情。

在這場資本盛宴迎來高光時刻——在母嬰賽道中“不同集團”(06090.HK)正式啟動招股,強勢登陸港交所舞臺。集團將成為“高端母嬰消費科技第一股”,其發行引發市場高度聚焦。

根據招股安排,不同集團將于9月15日至9月18日公開招股,發行價區間為62.01-71.20港元/股,每手入場約7191.8港元,市值預計介于56.27億至64.61億港元,并計劃于9月23日正式掛牌上市。BeBeBus在本次發行中,共引入三名基石投資者——信庭基金、華泰資本最終投資客戶和Great Praise分別認購500萬美元。此前,BeBeBus還已獲得天圖投資、高榕創投、經緯創投和泰康人壽的投資。

圖表一:不同集團招股書節選

數據來源:公司公告,格隆匯整理

港股IPO持續升溫,投資收益率可觀

今年以來,港股IPO市場持續升溫,交投活躍。

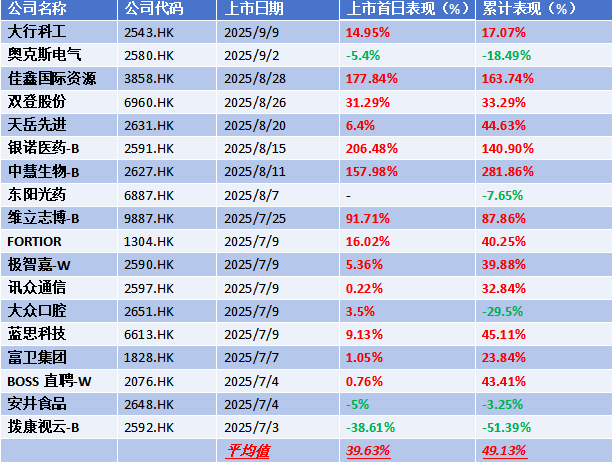

WIND數據顯示,自7月以來,已有18家企業成功登陸港交所,其中14家于上市首日錄得正收益,占比接近八成。統計顯示,這批新上市企業的首日平均漲幅達39.63%,上市以來累計平均漲幅為49.13%,反映出港股市場對新股的積極認可和較高的資金參與熱情。

圖表一:7月以來港股IPO表現情況

數據來源:WIND,格隆匯整理 數據截至9月15日

從保薦機構的歷史業績來看,其專業能力和市場影響力亦為新股表現提供有力支持。

據WIND統計,中信證券在過去兩年內共參與保薦27家企業,其中24家于上市首日實現上漲,首日平均收益率達31.27%;海通國際同期保薦的10家企業中,7家首日收漲,平均收益為11.05%。出色的保薦業績為其后續項目提供持續信用背書,有望繼續為企業資本市場之路保駕護航。

差異化競爭,錨定長期價值

那么,在港股新股熱浪中,如何看待不同集團?筆者認為,可以從多個維度,來進行考量。

不同集團作為港股市場罕見的“高端母嬰消費科技第一股”,其稀有性體現在賽道定位、產品矩陣及技術壁壘三大維度,通過差異化競爭構建深厚護城河。

定位精準,切入中高端育兒市場,搶占差異化賽道。

據弗若斯特沙利文數據,2024年中國中高端育兒產品市場規模達340億元,占整體育兒市場的23.6%,預計2029年將達到509億元。自2019年創立以來,不同集團旗下品牌BeBeBus已迅速崛起,2024年GMV位居國內中高端耐用型育兒品牌首位,確立其高端市場領導地位。

其次,產品獨特,全場景覆蓋+科技賦能,構建核心競爭力。

BeBeBus產品矩陣完整覆蓋出行、睡眠、喂養、護理四大場景,不僅涵蓋嬰兒推車、兒童安全座椅、嬰兒床等高客單耐用產品,還擴展至紙尿褲、濕巾等快消品類,形成“耐用+快消”雙輪驅動。其產品布局廣度與附加值顯著高于同類品牌,有效規避低端價格競爭,投資稀缺屬性突出。

渠道線上線下融合,高復購私域體系穩固。

截至2025年6月30日,公司已建成全面渠道網絡:線上覆蓋天貓、京東、抖音等9大電商平臺,設14家自營店及2家平臺運營店,私域會員規模達350萬人;線下擁有155家分銷商,覆蓋超3400個第三方門店。2025年上半年整體復購率達40.23%,用戶黏性強勁。

與此同時,集團確定性強,政策、需求、盈利三重保障,未來增長路徑清晰。

一方面,行業需求確定:政策東風+消費升級雙驅動,育兒需求確定。

人口政策持續優化,多地育兒補貼相繼出臺,形成長期利好。同時,中國家庭育兒消費仍處升級通道。沙利文數據顯示,2024年中國0-5歲兒童在耐用型育兒產品的人均支出僅為美國的31.8%,消費型產品為美國的41.6%,預示巨大增長潛力。預計中高端市場規模將于2029年達到509億元,年均復合增長率超8%。

另一方面,集團盈利確定性:財務表現亮眼,增長可持續。

集團盈利能力強健,2025年上半年實現營業收入7.26億元,同比增長24.7%;2022–2024年收入復合增長率達56.9%。2025上半年凈利潤為4850.7萬元,同比大幅增長72.14%,2022–2024年經調整凈利潤復合增長率更高達236.8%。盈利質量同樣出色,2025上半年毛利為3.59億元,同比增長22.6%,2022–2024年毛利復合增長率為61.3%,顯示業績兌現能力突出。

值得關注的是,創新確定:技術壁壘堅實,全球化布局拓展天花板。

截至2025年6月30日,集團已擁有200項注冊專利、17項國際專利,以及603項國內商標和104項國際商標,構建起扎實的知識產權體系。

具體來看,產品研發堅持“用戶中心+科技驅動”,通過前瞻性洞察能力和真誠原創的獨特性,融合汽車、航空、消費電子等多跨領域經驗,推出一系列創新產品,如智能兒童安全座椅(支持360°旋轉、智能感應、APP提醒)、獲國際脊骨神經科學會認證的嬰兒推車與枕頭,并應用汽車級Cobra記憶棉、航空鋁鎂合金等高端材質,持續提升品牌生命周期與盈利延續性。

小結

在高端格調、母嬰賽道深耕與科技浪潮賦能的三重強力交織下,一個足以改寫商業規則、引領行業變革的“新物種”正蓬勃崛起。

當下,精致育兒不再是單一訴求,它與家長對自我生活品質的悅己追求深度交融,碰撞出全新的需求火花,催生出前所未有的需求生態。這種獨特生態所蘊含的競爭壁壘,讓不同集團在港股市場這片資本熱土上,散發著獨一無二的魅力。

隨著IPO進程推進,集團憑借成熟的商業模式,搭建起穩固的市場橋梁,精準對接多元需求;健康的財務報表,終將轉化為資本市場認可的長期價值。這或許正是全明星投資者選擇押注的深層邏輯。

對于不同集團而言,上市并非終點,而是新征程的起點。未來,公司有望不斷探索家庭消費科技的更多可能性,帶來更多“不同”,值得期待。

文章來源丨格隆匯