近期,知名分析師崔東樹對燃料電池汽車市場進行了深入剖析,其個人觀點引起了廣泛關注。燃料電池汽車以其高效率、快速加注、低啟動溫度及環保排放等優勢,被視為動力電池的有效補充,尤其在高緯度地區、中長距離及高負荷運輸領域展現出巨大潛力,適用于重卡、叉車、客車及城市環衛車等多種應用場景。

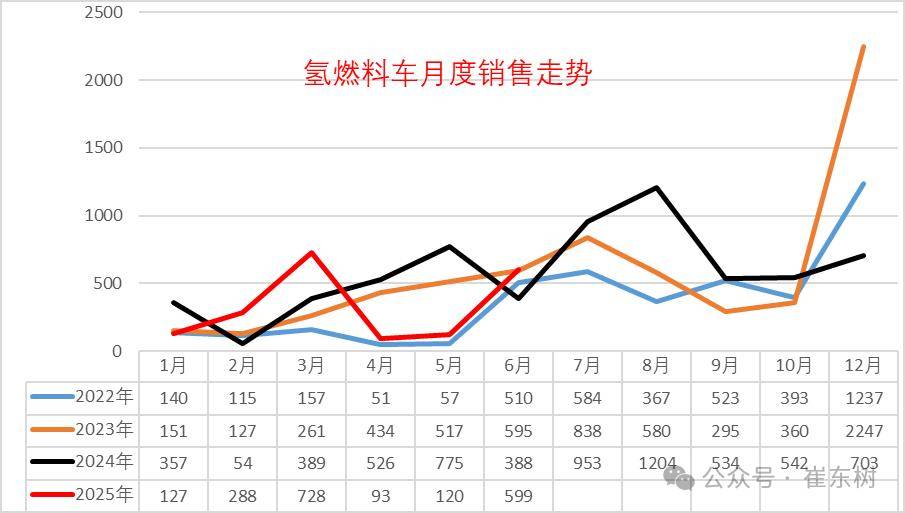

據統計,2025年6月,我國氫燃料電池汽車保險登記數量達到599臺,較上月大幅增長399%,同比增幅也達到54%。然而,上半年總銷量僅為1955臺,同比下降21%。由于銷量數據高度依賴于年末的沖刺表現,目前難以準確預測全年走勢。

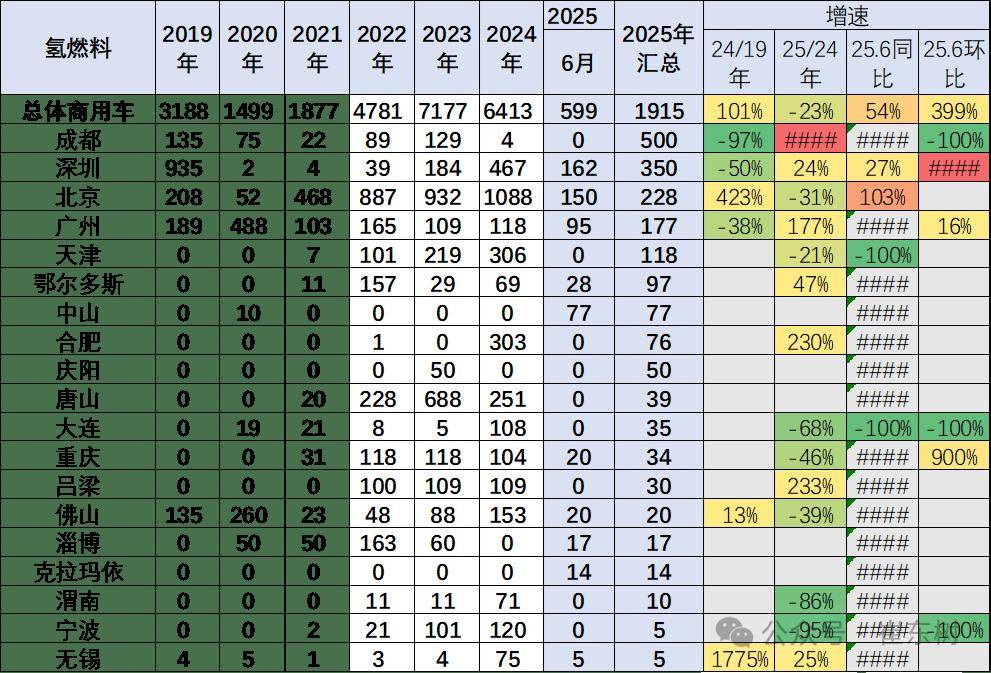

地域分布上,燃料電池汽車主要集中于廣東、上海、北京等早期示范城市群,其中三一重工、北汽福田、四川現代等企業表現尤為突出。但值得注意的是,隨著電動汽車的迅猛發展,氫燃料電池汽車的市場空間正受到擠壓。

從技術層面來看,我國燃料電池的核心原材料及部件水平、整車耐用性及壽命,與世界先進水平相比仍存在一定差距。當前,依靠高額補貼和特定場景下的區域資源優勢,降低加氫成本是燃料電池汽車實現經濟性的最快途徑。然而,高昂的購車成本與加氫成本使得其經濟性仍弱于傳統燃油車和動力電池汽車,短期內推廣僅限于示范項目。

從市場結構來看,燃料電池汽車市場經歷了多次變遷。早期,載貨車占據主導地位,得益于其低功率系統與輕型物流車的運營場景高度契合。但近年來,隨著補貼政策調整和冬奧會示范效應,燃料電池公交、客車、牽引車等車型迅速崛起,壓縮了載貨車的市場份額。目前,物流車、牽引車、自卸車在經濟性和續航能力上展現出優勢,逐漸成為市場主流。

在補貼政策推動下,氫燃料電池汽車的市場化進程加速。盡管產業鏈尚不完善,技術突破緩慢,且大城市土地成本高導致加氫站建設困難,但補貼后的實際價格已低于燃油車,加上高速公路免通行費等政策支持,燃料電池汽車的補貼運營模式正逐步啟動。然而,乘用車市場尚未迎來發展機遇,商用車市場仍以示范運行為主。

燃料電池汽車市場呈現出明顯的區域特征。廣東、上海、北京等早期示范城市群持續領先,而河北、河南等新晉示范城市群也展現出強勁發展勢頭。然而,加氫站建設仍面臨規模不足、盈利性差、選址難等問題,新建站點成本高昂。海外氫能源市場同樣面臨挑戰,缺乏經濟性,前景不明朗。

在企業層面,三一重工、北汽福田、四川現代等企業憑借較強的氫燃料電池汽車產品表現脫穎而出。這些企業多采用組裝模式,核心技術差異不大,因此市場競爭較為激烈。同時,氫氣產業鏈中的儲運環節在某些地區已實現盈利,但由于成本差異和補貼政策的影響,不同地區氫氣銷售價格存在較大差異。