蘇州匯川聯合動力,作為匯川技術的子公司,正穩步邁向A股新能源車供應鏈領域的重大IPO。這家專注于電驅系統和電源系統解決方案的企業,已成為國內新能源整車廠的核心動力系統供應商。

聯合動力的市場知名度,很大程度上得益于其與理想汽車的緊密合作,以及作為小米汽車電驅供應商的身份。隨著理想汽車銷量的大幅增長和小米新車型的熱銷,聯合動力的市場影響力日益增強。

自今年年初向深交所創業板提交IPO申請以來,聯合動力的上市進程迅速推進。盡管過程中遇到了一些小插曲,如財務報表有效期的問題,但僅用了七個半月的時間,就成功完成了證監會的注冊流程。目前,聯合動力已進入詢價、募資等關鍵階段,預計融資48.6億元,估值區間在200億元至500億元之間。

值得注意的是,聯合動力的股權結構相對簡單,母公司匯川技術持股高達94.51%,其余股份由兩個員工持股平臺持有。此次IPO的成功,也反映出監管層對國內上市公司分拆上市政策的微調。

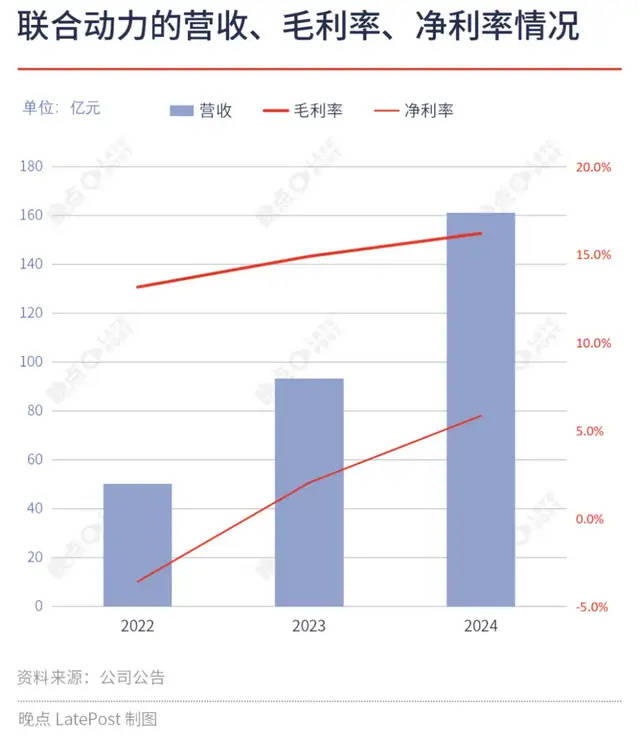

從運營情況來看,聯合動力近年來取得了顯著的業績增長。2022年至2024年,其營收從約50億元增長至161億元,毛利率和凈利率也有所提升。這一增長主要得益于理想汽車的高增長、增程車輛在主機廠的快速滲透,以及行業價格戰帶來的市場機遇。

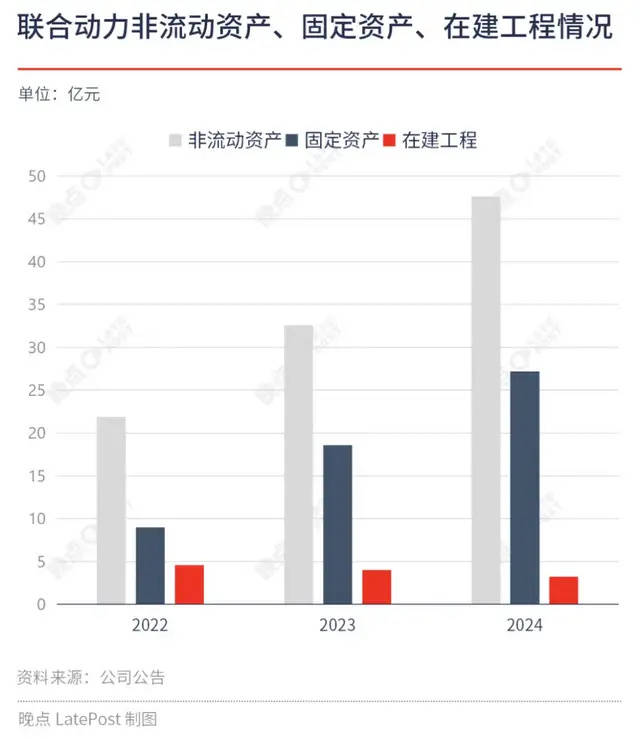

然而,聯合動力也面臨著一些挑戰。一方面,隨著業務規模的擴大,其銷售費用和研發費用的增長并未與營收增長同步,導致費用率顯著下降。另一方面,合作整車廠不斷壓縮賬款周期,給聯合動力的流動性帶來了壓力。盡管產能利用率較高,但聯合動力仍面臨電驅業務產能擴張不足的問題。

為了應對這些挑戰,聯合動力計劃將IPO募集的資金主要用于產能建設項目。根據公告,募投項目完全竣工可能需要到2028年底,2029年完成產能爬坡,2030年可實現滿產運作。這意味著聯合動力需要用4年的時間來逐步實現電驅系統產能和產銷量的翻倍。

在市場份額方面,聯合動力在國內電機和電控產品的市占率均超過10%,僅次于比亞迪弗迪動力,屬于獨立第三方領域的領頭羊。其電驅業務占比總營收近88%,顯示出強勁的市場競爭力。

然而,聯合動力未來的發展仍面臨不確定性。最大的不確定因素來自于新能源車行業的價格戰走向。如果價格戰繼續維持,將有利于聯合動力等獨立第三方公司的持續增長;但如果價格戰趨緩,大型車企可能會通過自研自產的方式向上游核心零部件環節延伸,從而限制聯合動力等供應商的市場空間。

目前,新能源車行業已經告別了高速發展的初期階段,開始更加注重高質量、高效益和可持續性。車企之間的價格戰正處在一個分岔路口,未來走向將直接影響聯合動力等供應商的命運。因此,聯合動力需要在保持業績增長的同時,密切關注行業動態,靈活應對市場變化。